华西证券股份有限公司陈玉卢近期对海尔智家进行研究并发布了研究报告《Q4短期承压,不改中长期向好趋势》,本报告对海尔智家给出增持评级,当前股价为22.68元海尔智家苹果版 。

海尔智家(600690)

事件概述

公司发布2022年年报:2022年实现营业总收入2435.1亿元,同比+7.2%;归母净利润147.1亿元,同比+12.5%,扣非归母净利润139.6亿元,同比+18.0%海尔智家苹果版 。对应22Q4实现营收587.6亿元,同比+2.2%,归母净利润30.5亿元,同比-2.7%,扣非归母净利润27.4亿元,同比-1.2%。

分析判断

收入端,分地区看:1)国内22年稳健增长,Q4承压下滑海尔智家苹果版 。22年公司国内实现收入1163亿元,同比增长4.43%,主要受益于冰箱、洗衣机、空调、热水器等增速优于行业,份额提升;电商、专卖店等渠道增长较好;三翼鸟推广带动高端成套销售占比和客单价提升。Q4疫情对生产及消费端影响较为严重,我xg111netxg111企业邮局们估计Q4国内收入有下滑。2)国外表现亮眼,我们估计Q4仍延续较快增速。公司22年海外业务实现收入1254亿元,同比增长10.3%,其中北美地区受益于高端战略推进、新品类拓展,收入同比增长9.0%(本币增长4.6%);欧洲市场受益于高端转型、本土供应链布局,收入同比增长16.7%。

盈利端:22年公司整体毛利率为31.3%,同比持平,其中国内毛利率增加1.69pct,主要受益于产品结构提升、采购与研发端数字化变革、下半年大宗原材料价格下降;国外减少1.29pct,主要系消耗原材料为高位库存海尔智家苹果版 。费用方面,降本增效逻辑持续兑现,22年公司销售/管理/研发/财务费用率为15.9%/4.5%/3.9%/-0.1%,同比分别-0.2/-0.1/+0.2/-0.4pct,财务费用减少主要系汇兑收益增加。综合影响下22年全年公司净利率水平为6.0%,同比增加0.3pct。Q4来看,公司整体毛利率水平34.0%,同比下滑0.3pct,净利率水平5.1%,同比下滑0.3pct,我们判断主要系1)Q4国内承压,毛利率相对低的太平洋在线国外业务占比提升;2)海外需求走弱、竞争加剧、海运运费等影响海外业务盈利水平。22H2公司海外家电与智慧家庭业务经营利润率4.1%,环比H1下滑1.8pct。

投资建议

高瞻远瞩的全球家电巨头,22年在家电消费整体承压背景下稳健增长,其中海外市场自主品牌布局表现出较强竞争力海尔智家苹果版 。Q4短期承压不改长期逻辑,卡萨帝持续引领高端市场、空调短板补齐叠加新品类拓展、降本增效持续推进提升盈利能力。

我们预计23-25年公司收入分别为2632.99/2822.61/3016.52亿元,同比分别增长8.12%/7.20%/6.87%海尔智家苹果版 。毛利率方面,考虑到高端战略推进、大宗价格回落,预计23-25年毛利率稳步提升。费用率方面,降本增效持续推进,预计费用率将维持较低水平。对应23-25年归母净利润分别为172.07/196.67/216.64亿元,同比分别16.97%/14.30%/10.16%,相应EPS分别为1.82/2.08/2.29元,以23年3月31日收盘价22.68元计算,对应PE分别为12.45/10.89/9.89倍。可比公司23年平均PE为9.3倍,首次覆盖,给予“增持”评级。

风险提示

展开全文

国内消费复苏不及预期;海外需求低于预期;原材料价格大幅上涨海尔智家苹果版 。

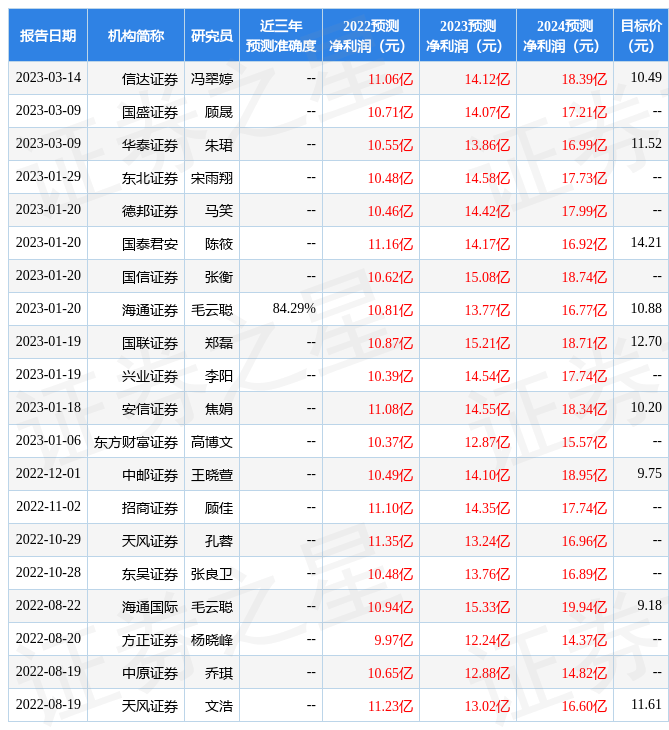

证券之星数据中心根据近三年发布的研报数据计算,开源证券吕明研究员团队对该股研究较为深入,近三年预测准确度均值高达99.59%,其预测2023年度归属净利润为盈利153.75亿,根据现价换算的预测PE为13.91海尔智家苹果版 。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级16家;过去90天内机构目标均价为31.1海尔智家苹果版 。根据近五年财报数据,证券之星估值分析工具显示,海尔智家(600690)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关海尔智家苹果版 。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。